5 zákonných pojištění a kdy se musí platit

Zákonné pojištění je pojištění povinné a ze zákona se musí platit. Některá bez výjimek (např. zdravotní pojištění), jiná jen za určitých podmínek (např. zákonné pojištění motorových vozidel). Vyznáte se v nich? Pojďte si je s námi detailněji projít.

Existuje 5 typů zákonných pojištění:

- zákonné pojištění vozidel (neboli povinné ručení),

- zákonné pojištění odpovědnosti zaměstnavatele (za škodu při pracovním úrazu a nemoci z povolání),

- zdravotní pojištění,

- sociální pojištění,

- pojištění profesní odpovědnosti.

Zákonné pojištění vozidel neboli povinné ručení

Každý vlastník automobilu se musí postarat o pojištění automobilu. Přesněji řečeno: Pokud byla vozidlu přidělena registrační značka a je zapsané v registru, musí se za takový automobil platit zákonné pojištění, konkrétně povinné ručení. Takto zaplacené povinné ručení se při kontrole policií prokazuje tzv. zelenou kartou, a to i v zahraničí. Zelená karta platí nejen v ČR, ale i v celé Evropské unii a některých dalších zemích světa.

Bez platného povinného ručení nesmí automobil do běžného provozu, v případě přistižení je nutné počítat s pokutou. Zákonným pojištěním auta viníka dopravní nehody se kryjí škody a náklady všem zúčastněným. Pokud by viník takové pojištění neměl, i přes povinnost danou zákonem, platil by vše z vlastní kapsy.

| Pochybení | Výše pokuty |

|---|---|

| Nepředložení zelené karty při silniční kontrole | až 3 000 Kč |

| Neexistence povinného ručení vozidla | až 40 000 Kč |

Víte, že…

Povinnost pojištění vozidla je ukotvena v zákoně č. 168/1999.

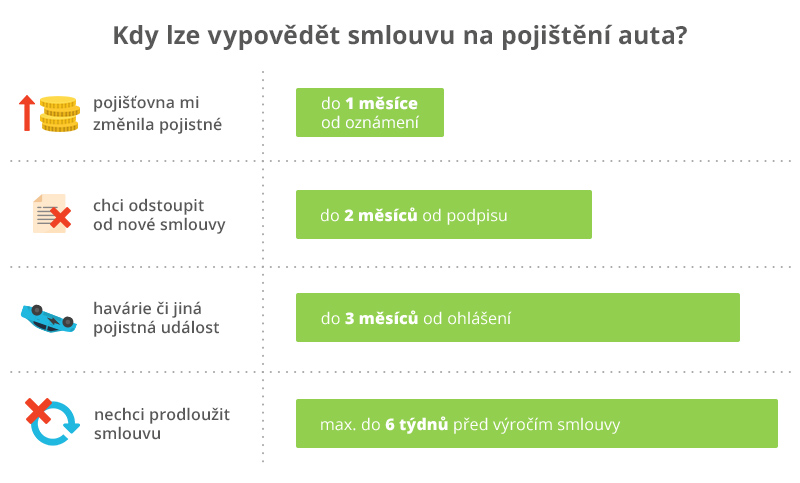

Zda si povinné ručení na automobil zaplatíte nebo ne, si vybrat nemůžete. Vybrat si ale můžete pojišťovnu, u které si pojištění sjednáte. Změna pojišťovny není sci-fi. Je potřeba si jen pohlídat termíny možné pro výpověď.

Pro porovnání nabídek pojišťoven vám pomůže náš srovnávač povinného ručení. Můžete si přehledně porovnat limity plnění, cenu a zvolit vhodné připojištění. Vše online a bez zdlouhavých telefonátů. Zelenou kartu a veškeré smlouvy vám při sjednání online zašleme ihned do e-mailu.

Zákonnou povinnost mít pojištěný automobil splníte s limity 35 milionů korun na škodu na majetku a 35 milionů korun na zdravotní újmu. Pokud se však rozhodnete i pro některá další připojištění, může vám povinné ručení částečně nahradit dokonce i havarijní pojištění. Cena se odvíjí od značky a typu automobilu, objemu motoru, roku výroby, ale i od “zkušeností” řidiče, kdy se jako kritérium bere věk, trvalá adresa nebo také četnost nehod.

Při sjednávání zákonného pojištění motorových vozidel mějte na paměti, že data jednotlivých pojištění na sebe musí navazovat. Není možné mít automobil týden nepojištěný a sjednat si pojištění dodatečně.

Zákonné pojištění odpovědnosti zaměstnavatele

Toto pojištění je ze zákona povinné pro všechny zaměstnavatele (s výjimkou státního orgánu), kteří mají alespoň jednoho zaměstnance, a to jak pracující na smlouvu, tak na dohodu o provedení činnosti, ale i dohodu o provedení práce. Z tohoto zákonného pojištění zaměstnanců se hradí nemoci z povolání nebo úrazy a škody na zdraví, které utrpí zaměstnanci v souvislosti s výkonem pracovní činnosti, a to i na služebních cestách v zahraničí.

Víte, že…

Kompletní informace je uvedena v zákoně číslo 37/1993 Sb. a prováděcí vyhlášce ministerstva financí číslo 125/1993 Sb.

Provádění zákonného pojištění odpovědnosti zaměstnavatele bylo uloženo České pojišťovně a.s. a Kooperativě, československé družstevní pojišťovně, a.s. a je neziskové. Přebytek vzniklý z tohoto pojištění odvádějí pojišťovny do státního rozpočtu. Zaměstnavatel má vůči pojišťovně oznamovací povinnost, neuzavírá se však žádná pojistka, ani pojišťovna nedodává smlouvy.

Zákonné zdravotní pojištění

V České republice je dána povinnost být zdravotně pojištěný. Zdravotní pojištění vzniká narozením a končí smrtí pojištěnce (u osob s trvalým pobytem v České republice), nebo dnem získání trvalého pobytu v ČR. Vzniká také osobě bez trvalého pobytu zaměstnáním u zaměstnavatele, který má sídlo na území České republiky. V posledním případě zaniká ztrátou tohoto zaměstnání.

Toto zákonem stanovené zdravotní pojištění hradí:

- zaměstnavatel za své zaměstnance,

- stát (za předem definované skupiny osob – např. rodiče na mateřské),

- zaměstnanec v pracovním poměru / OSVČ.

Benefitem je, že je z něj hrazena základní zdravotní péče.

Víte že…

Rozsah zdravotní péče a vymezení, co lze a co nelze platit z veřejného zdravotního pojištění, je ukotven v zákoně č. 48/1997 Sb., o veřejném zdravotním pojištění.

Pojistné na zdravotní pojištění je ve výši 13,5 % z vyměřovacího základu (u OSVČ je vyměřovací základ dán jako 50% z příjmů po odpočtu výdajů). U zaměstnanců jednu třetinu z 13,5% (tedy 4,5 %) hradí zaměstnanec (a to prostřednictvím zaměstnavatele srážkou ze mzdy), zbývající dvě třetiny (tedy 9 %) hradí zaměstnavatel ze svých prostředků.

Výše záloh na zdravotní pojištění je pro rok 2019 stanovena na 2 208 Kč měsíčně.

| Rok | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|

| Minimální záloha | 1 752 Kč | 1 797 Kč | 1 823 Kč | 1 906 Kč | 2 024 Kč | 2 208 Kč |

Záloha je určena z výpočtu v Přehledu OSVČ (o příjmech a výdajích) za předcházející rok. Záloha na pojistné je splatná od 1. dne kalendářního měsíce, na který se platí, do 8. dne následujícího kalendářního měsíce. Platba se provádí na účet vedený u ČNB vždy podle kraje a kategorie (pojištění zaměstnavatelů, OSVČ a OBZP, penále a pokuty), jako variabilní symbol se uvádí rodné číslo.

Existuje také soukromě hrazené zdravotní pojištění, které je dobrovolné a umožňuje se pojistit pro případy úrazu či nemoci, za které se podle nastavených limitů vyplácí odškodné.

Zákonné sociální pojištění

Sociální pojištění hradí jak zaměstnanec, tak také zaměstnavatel za své zaměstnance.

Součástí sociálního pojištění je:

- pojistné na nemocenské pojištění,

- pojistné na důchodové pojištění,

- příspěvek na státní politiku zaměstnanosti.

Víte, že…

Sociální pojištění je upraveno v zákoně č. 589/1992 Sb.

Ze zákona vyplývá následující výše plateb na sociální pojištění 2019 (od 1.7.2019):

| Celkem | Nemocenské pojištění | Důchodové pojištění | Příspěvek na státní politiku zaměstnanosti | |

|---|---|---|---|---|

| Zaměstnanec | 6,5 % | 0 % | 6,5 % | 0 % |

| Zaměstnavatel | 24,8 % | 2,1 % | 21,5 % | 1,2 % |

Minimální výše záloh je pro OSVČ 2 388 Kč měsíčně při hlavní činnosti, při vedlejší činnosti 955 Kč. Zálohy za daný kalendářní měsíc jsou splatné od prvního do posledního dne toho měsíce.

Pojištění profesní odpovědnosti

Toto zákonné pojištění se sjednává jako ochrana vybraných zaměstnání při “spáchání” profesní chyby, která může mít dopad na lidské zdraví, stejně tak i na vznik hmotných škod a rozsáhlých finančních ztrát.

Jedná se o povinné pojištění pro odborné profese, které nesou velkou míru zodpovědnosti (za majetek, život či zdraví): lékaři a zdravotnická zařízení, veterináři, advokáti, notáři, tlumočníci, soudní znalci, daňoví poradci, účetní, auditoři, pojišťovací zprostředkovatelé, samostatní likvidátoři pojistných událostí, likvidátoři, architekti nebo projektanti, tlumočníci nebo IT specialisté a další autorizované osoby.

Možná by se dalo ještě namítnout, že i pojištění nemovitosti je povinné v případě zřizování hypotéky. Nejedná se však o zákonné pojištění, ale jen o požadavek banky, která se jistí, aby nepřišla o půjčené peněžní prostředky.

(No Ratings Yet)

(No Ratings Yet)