Vývoj úrokových sazeb hypoték

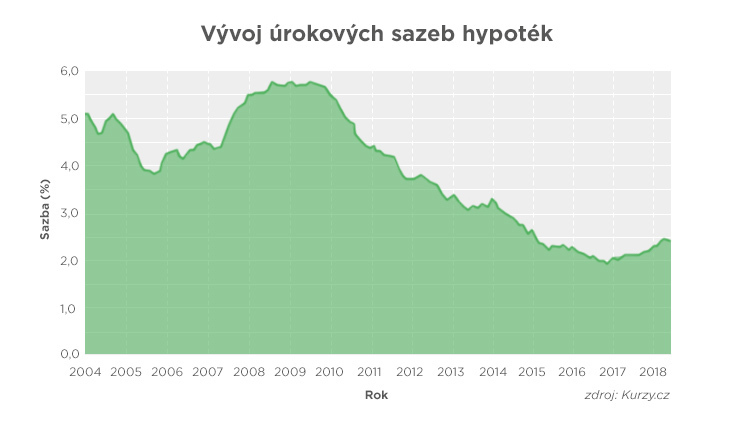

V roce 2016 byla nejlevnější hypotéka za 1,77 %. Pak se trh odrazil ze dna. Nyní je rok 2018 a sazby hypoték vzrostly o víc než 1 %. Aktuálně došel vývoj úrokových sazeb hypoték na 2,91 %.

Jak k tomu došlo a co bude dál? Padnou nebo ještě vzrostou? Žádat nebo čekat?

Historie vývoje úrokových sazeb hypoték

Vývoj úrokových sazeb hypoték roste a padá s finanční stabilitou a zásahem centrální banky. Abychom mechanismus vývoje úrokových sazeb hypoték lépe pochopili, musíme znát historii.

Jak ukazuje graf vývoje úrokových sazeb hypoték výše, poslední nízké sazby před krizí mohli dostat žadatelé v září roku 2005. Stejná úroková sazba se na trhu objevila pak až v říjnu roku 2011. Naprostého minima se vývoj úrokových sazeb hypoték dostal v listopadu a prosinci 2016. Průměrná sazba byla 1,77 %.

„Na jedné straně tu byla rekordně nízká cena peněz. Banky si mohly levně půjčit a vzhledem k tvrdé vzájemné konkurenci následně i levně půjčovaly svým klientům,“

komentuje vývoj úrokových sazeb Libor Ostatek, hypoteční specialista.

Jak ČNB ovlivňuje vývoj úrokových sazeb hypoték?

Od listopadu 2016 pozorujeme zvyšování sazeb hypoték po intervencích ČNB. Ty přišly jako reakce na příliš uvolněné úvěrové standardy. Podle ČNB půjčovaly banky peníze moc rizikově. Ostatně to byl důvod finanční krize v roce 2008. Aby klesající vývoj úrokových sazeb hypoték ČNB zastavila, přijala několik opatření.

Zákaz poskytování 100% hypoték. V říjnu 2016 dostaly banky doporučení neposkytovat hypotéky na 100 % ceny nemovitosti, ale maximálně na 95 %. Navíc toto maximum mohly nabídnout jen pro 10 % ze všech hypotečních úvěrů. První pravidlo, které mělo ovlivnit vývoj úrokových sazeb hypoték, ale nedosáhlo kýženého výsledku.

Od dubna 2017 se proto pravidla ještě zpřísnila a banky nemohly nad 95 % půjčovat vůbec. Úvěry na 80-90 % ceny nemovitosti jen na 15 % podílu úvěrů, které banka poskytla.

Další pravidlo, které přišlo v platnost 1. října 2018, je, že nově výše hypotečního úvěru nesmí přesáhnout devítinásobek čistého ročního příjmu. Samotná měsíční splátka úvěru by pak neměla představovat více než 45 % čistého měsíčního výdělku.

Příklad:

Čistý měsíční příjem: 25 000 Kč

Čistý roční příjem: 300 000 Kč

Max. výše úvěru: 2,7 mil. Kč

Žadatel s čistým měsíčním příjem 25 000 Kč dosáhne na hypotéku max. 2,7 mil. Kč. Musí mít přitom našetřeno 10–20 %, to je 270–540 tis. Kč. Za Prahou to stačí i na starší rodinný dům, zatímco v Praze na garsonku.

Podle odhadu se nové pravidlo dotkne 40 % všech žadatelů o úvěr.

Víte, že…

Jak do maximální částky, tak splátky se počítají i spotřebitelské úvěry. Kdo už něco splácí, může mít s žádostí o hypotéku problém.

„Jsme si vědomi, že další zvyšování úrokových sazeb ze strany ČNB omezuje žadatele o hypoteční úvěry, v tomto případě však nemáme příliš jiných možností než reagovat na situaci na trhu,“

uvedl Vladimír Vojtíšek, vrchní ředitel pro oblast rizika a finance Hypoteční banky.

Další pravidla ČNB připravuje

Na stole jsou další dvě doporučení, která mají ovlivnit vývoj úrokových sazeb hypoték. ČNB by ráda zavedla:

- LTI – poměr úvěru a ročního příjmu. Hypotéka by z příjmu měla být splacena maximálně do 5 let.

- DSTI – poměr měsíční splátky k čistému příjmu. Maximálně 40 %.

Proč mluvíme o doporučení?

Česká národní banka nemá právo vydat plošný zákaz. Praxe je v ČR sice taková, že se doporučením banky řídí, ale kdyby pravidlo nechtěly přijmout, stačí ČNB podat vysvětlení. ČNB už proto předložila novelu zákona o České národní bance, kde se mimo jiné píše o právu ČNB pravidlo nařídit. Horní hranice výše úvěru by byla závazná stejně jako všechna další pravidla. Jak se k návrhu vyjádří sněmovna, teprve český občan uvidí.

Sazba hypoték roste

ČNB se vývoj úrokových sazeb hypoték podařilo zvrátit. Úrok začal růst. K lednu 2019 je průměrná sazba hypoték 2,91 %.

Efekt se projevil hned v říjnu, kdy Hypoteční banka jako první zdražila. Tím započal vývoj úrokových sazeb hypoték nabírat rostoucí tendenci. Během měsíce ji následovaly téměř všechny banky se zdražením od 0,2 do 0,4 %. Jedním z posledních byla Wüstenrot, ale i tato banka na konci října zvedla sazbu o 0,2 %.

Zdražování pokračovalo do konce roku.

Další milník vývoje úrokových sazeb hypoték byl listopad. Jedenáctý měsíc totiž ČNB zvýšila sazbu repo sazbu, lombardní sazbu i diskontní sazbu. Nejrychleji na listopad reagovala Česká spořitelna. Ta zdražila za 3 měsíce 3krát.

„S ohledem na rostoucí cenu peněz na trhu a dnešní zvýšení sazeb Českou národní bankou Česká spořitelna od 15. listopadu mírně zvyšuje úrokové sazby u vybraných hypoték,“

vysvětluje Radek Vachulka, hypoteční manažer.

Nejvíce během tohoto období zdražila mBank. Vývoj úrokových sazeb hypoték ji dovedl ke zdražení o 0,5 %, a to u hypoték s tří a pětiletou fixací.

Vývoj úrokových sazeb hypoték pokračoval v trendu i v prosinci. Průměrná sazba vyšplhala podle serveru Hypoindex.cz na zmíněných 2,91 %.

Jakmile sazby atakovaly hranici 3 %, počet žadatelů rapidně klesl. Takový vývoj úrokových sazeb hypoték nezažil trh 4 roky.

Vývoj úrokových sazeb hypoték v roce 2018

Ohlášení nových pravidel poskytování hypoték vedlo k rekordnímu zájmu. Během září 2018 poskytly banky hypotéky v hodně 20,805 miliard korun. To je o 2 miliardy více než v srpnu, konkrétně o 678 víc uzavřených smluv.

Naopak v listopadu přišlo ochlazení. Hypoték se sjednalo ve výši jen 19,495 miliard korun.

| Období | Počet sjednaných hypoték |

|---|---|

| Listopad 2017 | 9466 |

| Listopad 2018 | 8617 |

| Leden 2019 | 4764 |

Zatímco v listopadu 2018 se čerpaly hypotéky v hodnotě 19,495 mld. Kč, v prosinci to bylo jen 14,935 mld. Kč. To je pokles o 23,4 %. Pro představu rozdíl v hodně sjednaných hypoték listopadu a prosinci v roce 2017 byl jen 3,35 %. Klesající trend potvrdily i následující měsíce. V lednu 2019 se sjednalo nejméně hypoték za posledních 5 let.

Od ledna se i zlevňuje

Vývoj úrokových sazeb hypoték provází zemětřesení. V lednu 2019 totiž některé banky překvapily a zlevnily. Například Hypoteční banka pustila k výročí 11 let svého působení slevovou akci. Nabídla úrok levnější, jak jinak, o 0,11 %. Akce platila 11 pracovních dní.

Akci připravil i UniCredit. Od 10. ledna nabídne banka levnější hypotéky do 80 % ceny nemovitosti o 0,3 % levněji. Vývoj úrokových sazeb hypoték se v UniCredit prozatím zastavil na 2,59 %.

Zdražuje se, ale situace není tak zlá

Průměrná sazba hypoték je aktuálně 2,91 %. Za poslední rok se sice zvýšila o víc než čtvrtinu, ale pořád jsou hypotéky levné. V porovnání s říjnem 2008, kdy byla průměrná úroková sazba 5,7 %, je to stále dobré.

„Z dlouhodobého pohledu se jednalo o výjimečnou situaci, která byla důsledkem finanční krize z let 2008. S ekonomickou konjukturou sazby porostou a domnívám se, že v dohledné době už se podobná situace nebude opakovat.“

komentuje Libor Ostatek, ředitel makléřské společnosti.

S Liborem Ostatkem se shoduje i Daniel Horňák, hypoteční expert ChytryHonza.cz

Bude ČNB dál zpřísňovat?

ČNB podle tiskové zprávy neplánuje v nejbližší době zpřísňovat podmínky hypoték, proto se růst úrokové sazby asi zastaví. Stále levné hypotéky však tlačí ceny nemovitostí nahoru. Podle Milana Ročka, provozovatele portálu Cenovamapa.org, může růst přibrzdit jedině finanční krize. Zajímavý propad cen je tak jen snem spekulantů.

(No Ratings Yet)

(No Ratings Yet)