Vše, co potřebujete vědět o povinném ručení – aktuálně a přehledně

Co řidič, to povinné ručení. Otázkou ale je, JAKÉ povinné ručení. Povinnost jej mít rozhodně neznamená, že byste měli rezignovat na jeho cenu, kvalitu nebo pokrytí. Ostatně dnešní technologie už dávno umožňují si tu nejlepší variantu pohodlně sjednat doma a nespoléhat jen na “dobrou” radu telefonního operátora.

Začněme od začátku. Pojištění odpovědnosti z provozu vozidel alias povinné ručení je v Česku povinné ze zákona. A to pro všechny majitele daného vozidla. Jinými slovy, pokud vaše vozidlo (ať už za volantem sedíte vy jako majitel či kdokoliv jiný) způsobí nějakou škodu – na jiném vozidlu, majetku či újmu osobě – vypořádání škod hradí vaše pojišťovna.

Víte, že…

Povinné ručení i havarijní pojištění platí i v mnoha zemích v Evropě.

Stěžejním dokladem povinného ručení je tzv. zelená karta – jediný mezinárodně uznávaný doklad o existenci pojištění odpovědnosti za škodu způsobenou provozem vozidla. Pojištění by měly mít veškerá motorová vozidla, která jsou možnými účastníky silničního provozu. Kromě aut jsou to tedy i motorky, skútry, čtyřkolky, autobusy, tahače, traktory, ale i přívěsy a vozíky.

Pokud vás zajímá daná legislativa, najdete ji zde.

Co když jej nemáte?

Jezdíte jen sporadicky nebo jste přesvědčený/á, že vám se nehoda obloukem vyhne? Povinné ručení i tak musíte mít. Za provozování vozidla bez povinného ručení můžete dostat pokutu od 5 000 do 40 000 korun. Při silniční kontrole je to pak jednorázově od 1 500 do 3 000 korun. A vámi způsobená škody půjde z vaší kapsy. A nejde jen o pár pomačkaných plechů. Náklady za újmu na zdraví, léčbu, trvalé následky, psychická újma a dokonce i ušlý zisk se mohou vyšplhat až na desítky milionů korun! A takovou sumu už si může dovolit jen málokdo. Těžko si při nehodě vyberete, že se raději střetnete se starým autem, stojícím na ulici a ne třeba s kamionem převážejícím nové vozy nebo autobusem plným lidí.

Celý systém ale pro jistotu počítá i s nepojištěnými vozy. Část plateb za povinné ručení proto jde do tzv. garančního fondu České kanceláře pojistitelů, ze které jsou pak vypláceny škodné události právě v těchto případech. Takže nemusíte mít obavy, že kvůli nepojištěnému viníkovi nehody neuvidíte ani korunu – částku pokryje fond.

Z čeho se pojištění vozidel skládá?

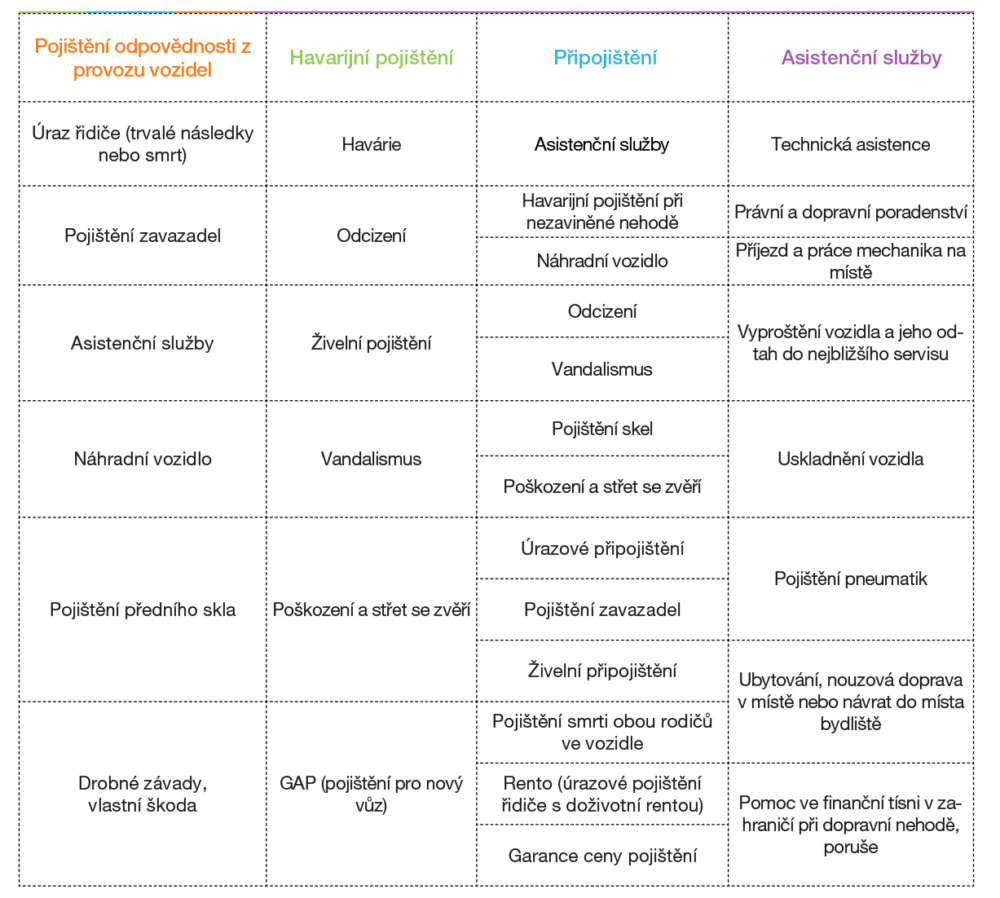

Povinné ručení

Jinými slovy, naprostý základ, který musí mít každé vozidlo. Skládá se z několika složek, ale stěžejní je “limit za újmu na životě a zdraví”. Dnes je ovšem standardem, že obsahuje další krytí, které se liší podle pojišťovny, konkrétní nabídky a hlavně ceny. K ručení je pak samozřejmě možné si přidávat další pojistné produkty, například havarijní pojištění.

Kromě úhrady škod, které jste s vaším vozem způsobili na cizím majetku či zdraví, pomohou některá povinná ručení vyřešit i drobné, každodenní závady do několika tisíc korun. Například píchlou pneumatiku, vybitou baterii, prázdnou nádrž nebo špatné palivo v nádrži, ztracené klíčky, klíčky zabouchnuté v autě nebo zlomené v zámku.

Víte, že…

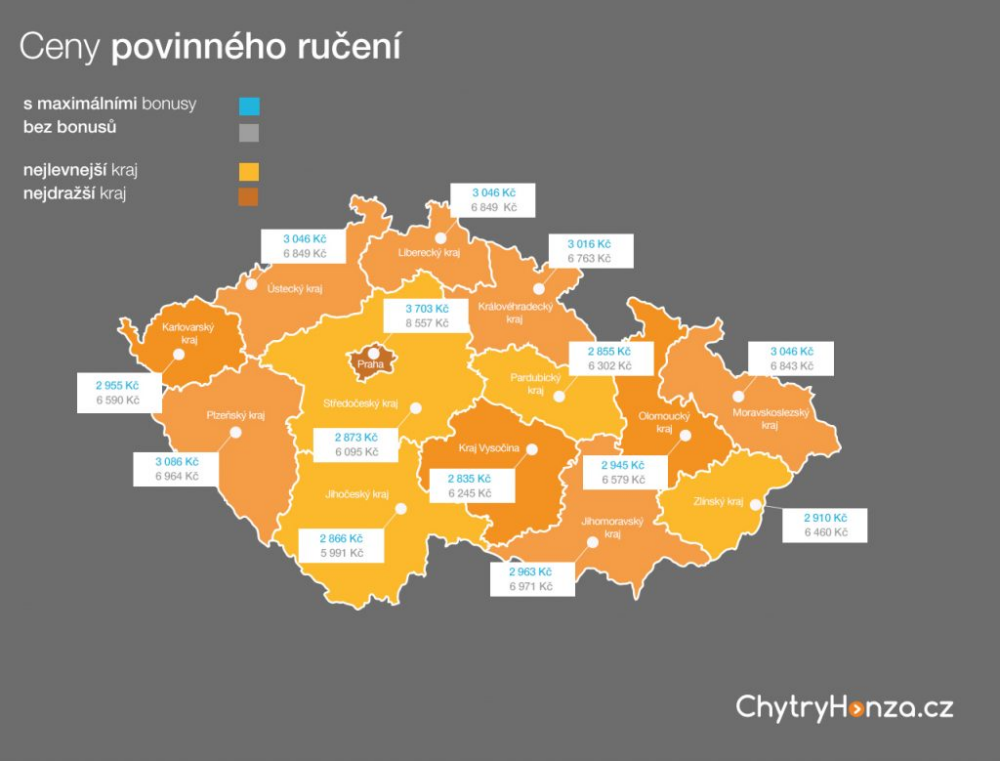

Cena povinného ručení závisí i na tom, z jakého kraje jste.

A na co si dát u povinného ručení pozor? Nenechte se zlákat jen nízkou cenou. Ta se totiž odvíjí – logicky – od pokrytí případných škod. Není proto moudré si sjednat nejlevnější ručení s nejnižším krytím. Částky za újmu na majetku a především pak na zdraví jsou v jednotkách až desítkách milionů korun. Nejnižší možný limit je zákonem stanovený na 35 milionů korun, ovšem to podle odbroníků stačí maximálně pro závěsný vozík. Pojišťovny nabízejí limity až do výše 250 milionů korun.

A co povinné ručení kryje?

Havarijní pojištění

Jak již bylo řečeno, havarijní pojištění je častým doplňkem k povinnému ručení. Proč? Protože povinné ručení je tu pro ostatní, havarijní je tu pro vás a vaše škody. A to nejen při autonehodě. Tzv. havarijko totiž myslí i na to, když vám třeba vandal poškrábe lak, když srazíte vysokou nebo když vám střechu auta poničí kroupy. Zajímavé je také speciální pojištění pro majitele nových vozů. V případě totální škody získáte částku, která odpovídá pořizovací ceně.

Havarijní pojištění lze pořídit od 3 500 korun ročně.

- Havárie

- Odcizení

- Živelní pojištění

- Vandalismus

- Poškození a střet se zvěří

- GAP – Pojištění pro majitele nových automobilů

Další připojištění

Liší se podle obsahu balíčku povinného ručení a nebo havarijního připojištění. Jinými slovy, některé ručení či pojištění je už v základu obsahují a není tedy nutné si je pořizovat. Když si ale nějaké položky nevšimnete, nic se neděje. Ze zákona totiž není možné si jednu věc pojistit dvakrát. Navýšit si limit či rozsah krytí ale samozřejmě lze.

- Asistenční služby

- Havarijní pojištění při nezaviněné nehodě

- Náhradní vozidlo

- Krádež a vandalismus

- Pojištění skel

- Poškození a střet se zvěří

- Úrazové připojištění

- Zavazadla

- Živelní připojištění

- Úrazové pojištění přepravovaných osob

- Rento – úrazové pojištění řidiče s doživotní rentou – specifické jen u některých poskytovatelů

- Garance ceny pojištění – délka garance se liší podle pojišťovny nemusí nabízet všechny

Asistenční služby

Zdá se to jako banalita, ale asistenční služby jsou velmi důležité. Porucha na voze či účast v nehodě je psychicky náročná a asistenční služba může být velkou pomocí. Naštěstí většina výše zmíněných produktů asistenční službu obsahuje – důležité je se ale zamyslet v jaké šíři. Pokud například jezdíte často do zahraničí, pohlídejte si, aby byli schopni vám pomoci i mimo hranice ČR.

- Technickou asistenci, nastane-li dopravní nehoda, porucha nebo jiná událost

- Právní a dopravní poradenství – jak po telefonu tak v případě administrativy

- Příjezd a práci mechanika na místě

- Vyproštění vozidla a jeho odtah do nejbližšího servisu a uskladnění vozidla než servis otevře

- Pojištění pneumatiky

- Ubytování, pokračování v cestě, nouzová doprava v místě nebo návrat do místa bydliště v případě dopravní nehody, poruchy nebo jiné události

- Pomoc ve finanční tísni v zahraničí v případě dopravní nehody, poruchy nebo jiné události

Dobré povinné ručení krok za krokem

Výběr

Na trhu je aktuálně velmi široká nabídka, která myslí opravdu na každého. Nezapomeňte, že cena je sice důležitá, ale ne nejdůležitější kritérium. Odvíjí se totiž od několika ukazatelů, které více méně nemůžete ovlivnit: bonus řidiče, vaše bydliště, stáří vozidla atd. Vždy si tedy důkladně projděte pojistné podmínky, ve kterých by vás mělo zajímat především to, jaké krytí získáváte a jestli vyhovuje vašim potřebám. Levné ručení se totiž může pěkně prodražit – zbytek způsobené škody nad limit pojištění platí viník ze svého.

Například ve městě byste měli myslet na škody od vandalů, naopak na vesnici počítejte třeba se srážkou se zvířetem apod. Povinné ručení je tady pro vás, ne vy pro něj. Ideální je v tomto ohledu online srovnávač, kde si můžete jednotlivé nabídky přehledně porovnat a doslova “ušít” na míru.

Obecně se doporučuje mít limit nejméně 50 mil korun na zdraví i majetek. Vezmeme-li v úvahu dnešní ceny nových vozů, ideální je mít limit alespoň 100 milionů korun.

Sjednání

Máte vybráno? Skvěle. Povinné ručení si dnes lze nejen vybrat ale i sjednat pohodlně online. Má to řadu výhod. Vždy přesně víte, co “podepisujete”, ověříte si na vlastní oči bonusy a byť je to rychlé, máte času, kolik jen budete chtít. A především: vždy vidíte finální cenu.

Povinné ručení lze ale samozřejmě sjednat i přímo na pobočce pojišťovny nebo prostřednictvím pojišťovacího agenta, zprostředkovatele či poradce. Sjednání po telefonu ale doporučit nemůžeme, neboť s sebou často nese značný nátlak na koupi a vaše číslo pak mají k dispozici další prodejci od dalšího pojištění až po mobilní tarify.

Uplatnění

Ať už při nehodě figurujete jako oběť či viník, musíte vždy s protistranou sepsat společný záznam o dopravní nehodě. Nejdůležitější jsou informace o události, SPZ vozu, kontakt na protistranu a identifikační číslo pojištění. Dobré je si také celou událost nafotit. Pokud si ale nejste jistí, jak postupovat, nejlepší je se rovnou obrátit na asistenční linku – celým procesem vás provedou po telefonu.

Bez zbytečného odkladu pojišťovně oznamte, že došlo ke škodní události a ideálně jim předložte příslušné doklady. Vždy postupujte v souladu s pokyny pojišťovny!

Změna či zrušení

Nevybrali jste si dobře nebo jste na srovnávači objevili lepší nabídku? Ještě dva měsíce po sjednání můžete pojistnou smlouvu vypovědět bez udání důvodu. Nestihli jste? Zrušení či odstoupení od smlouvy můžete pojištění oznámit kdykoliv, ovšem nejpozději šest týdnů před uplynutím lhůty, kdy smlouva končí. K těmto účelům můžete využít tento formulář, který vám tento proces zjednoduší.

Víte, že…

Na ChytryHonza.cz naleznete také vzor výpovědi povinného ručení.

Pokud tak neučiníte, smlouva se vám prodlouží automaticky na další rok. Což je sice dobré pro zapomnětlivce, ale cena vašeho auta přibývajícími roky klesá, vaše řidičské schopnosti se s dalšími zkušenostmi zlepšují a nebo zhoršují s věkem a co bylo výhodné před několika lety, už dávno nemusí platit. Věnujte tedy každý rok povinnému ručení pár minut a ujistěte se, že stále máte to nejlepší na trhu – vyplatí se to.

Pojištění odpovědnosti samozřejmě končí také fyzickým zánikem vozidla nebo jeho odcizením. Změna smluvních či pojistných podmínek pak závisí na domluvě s konkrétní pojišťovnou.

Časté otázky

Jak funguje bonus řidiče?

Při stanovení ceny i pokrytí pojištění je stěžejní tzv. bonus řidiče. Pojišťovny jsou ze zákona č.168/1999 Sb. § 3b povinné zohlednit při výpočtu výše pojistného, jaké škody jste se svým vozem způsobil/a v předchozích letech. Tento systém jednoznačně zvýhodňuje a motivuje řidiče k jízdě bez nehod. Ti, co jezdí beze škod, získávají slevu na pojistném (tzv. bonus) v nemalé výši. V případě nějakého provinění pak systém z vašich beznehodových měsíců odečte určité období (tzv. malus) a tím vám bonus sníží.

Pojišťovny stanovují podmínky získání bonusu v pojistných podmínkách a mohou se u jednotlivých pojišťoven lišit. Proto je vždy vhodné pro správné rozhodnutí srovnat více konkurenčních nabídek.

Kdy přivolat policii?

Vždy, je-li při nehodě někdo zraněn či usmrcen a když hmotná škoda pravděpodobně převyšuje na některém ze zúčastněných vozidel (včetně přepravovaných věcech) částku 100 000 korun. A také při poškození majetku třetí osoby, včetně poškození pozemní komunikace.

Policii ČR doporučujeme zavolati tehdy, pokud mezi účastníky nedojde k dohodě o podstatných okolnostech dopravní nehody a řádnému vyplnění záznamu o dopravní nehodě. Policejní protokol pak podepište pouze tehdy, souhlasíte-li s jeho zněním. Jinak do něj písemně zapište své výhrady.

Jak postupovat při nehodě v zahraničí?

Obecně platí, že byste vždy měli kontaktovat tamní policii a svého pojistitele. S ostatními účastníky dopravní nehody vyplňte evropský záznam dopravní nehody (pokud je k dispozici). A opět – policejní protokol podepište pouze tehdy, rozumíte-li mu a souhlasíte-li s jeho zněním. Jinak do něj – klidně v češtině – uveďte své vlastní vyjádření. A i v zahraničí si vždy zapište jména, adresy řidičů i svědků a poznávací značky a popis havarovaných vozidel.

Je pojištění bezpodmínečné?

Nikoliv! Pokud například způsobíte nehodu pod vlivem alkoholu či drog, pojišťovna sice zaplatí škodu druhé straně, ale částku bude dále vymáhat na vás. Povinné ručení neznamená, že může řidič rezignovat na základy bezpečné jízdy.

A jaké je to nejlepší povinné ručení a havarijní pojištění?

Žádné a každé. Kvalitu pojištění nelze hodnotit objektivně, ale vždy jen subjektivně. Jak pasuje danému autu, řidiči i prostředí, ve kterém se pohybuje. Máte zbrusu nové auto? Určitě mějte havarijní pojištění s vyšším krytí.

Takže doporučení souseda na “nejlepší povko” berte s rezervou. A sami se pak raději na srovnávači přesvědčte, jak by “padlo” vám.

(No Ratings Yet)

(No Ratings Yet)